Cách tính phí bản quyền âm nhạc cho các quán cà phê, nhà hàng, áp dụng từ ngày 1/7

Từ 01/7/2026, quán cà phê, nhà hàng mở nhạc cho khách nghe phải trả tiền bản quyền theo quy định. Mức chi trả được tính theo lương cơ sở và hệ số điều chỉnh dựa trên diện tích quán.

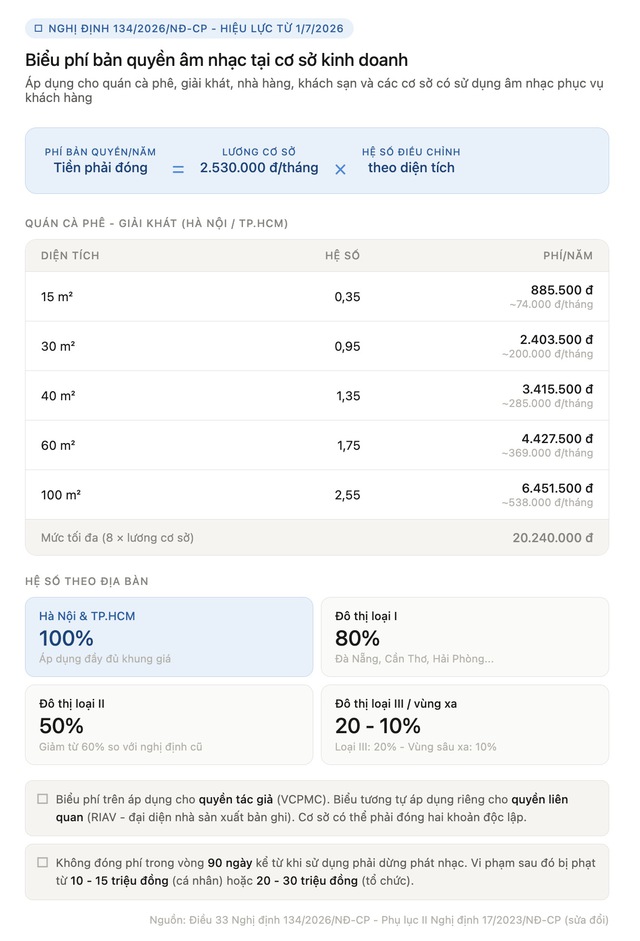

Cụ thể, Chính phủ ban hành Nghị định 134/2026/NĐ-CP ngày 6/4/2026, sửa đổi Nghị định 17/2023/NĐ-CP về quyền tác giả, quyền liên quan. Điều 33 của nghị định này quy định công thức tính tiền bản quyền hàng năm cho các cơ sở kinh doanh có sử dụng âm nhạc: Tiền bản quyền/năm = Mức lương cơ sở x Hệ số điều chỉnh. Từ ngày 1/7/2026, mức lương cơ sở theo Nghị định 161/2026/NĐ-CP là 2.530.000 đồng/tháng, tăng từ mức 2.340.000 đồng trước đó - nghĩa là mức phí cũng tự động tăng theo.

Quán càng rộng, đóng càng nhiều

Hệ số điều chỉnh với quán cà phê và cơ sở giải khát được tính theo diện tích sử dụng. Với diện tích đến 15m², hệ số cơ bản là 0,35. Cứ mỗi m² tăng thêm từ 15m² đến 50m², hệ số tăng thêm 0,04 mỗi m². Trên 50m², mỗi m² tăng thêm chỉ tính 0,02.

Các mức trên áp dụng đầy đủ cho Hà Nội và TP.HCM. Ở các địa bàn khác, mức phí được nhân thêm hệ số đô thị: đô thị loại I áp dụng 80% khung giá, đô thị loại II là 50% (giảm so với mức 60% trong nghị định cũ), đô thị loại III là 20%, và vùng sâu vùng xa chỉ 10%.

Không đóng phí trong 90 ngày thì phải dừng phát nhạc

Về mặt thực thi, quy định xác định rõ: nếu không trả tiền bản quyền trong vòng 90 ngày kể từ khi bắt đầu sử dụng, cơ sở kinh doanh phải dừng phát nhạc. Tiếp tục mở sau thời hạn đó mà chưa đóng phí được coi là vi phạm. Mức phạt hành chính theo quy định hiện hành là từ 10 đến 15 triệu đồng với cá nhân, và gấp đôi - tức từ 20 đến 30 triệu đồng - với tổ chức. Ngoài tiền phạt, bên vi phạm vẫn phải trả đủ tiền bản quyền cho giai đoạn đã sử dụng.

Các chuyên gia nhận định đây là chi phí tuân thủ không lớn, nhưng là khoản mà nhiều cơ sở F&B chưa đưa vào cơ cấu giá thành. Theo khảo sát của iPOS trên 3.000 doanh nghiệp ngành F&B, hơn 57% cho biết áp lực từ các chính sách tuân thủ pháp lý là một trong những rào cản ảnh hưởng đến biên lợi nhuận. Bản quyền âm nhạc chỉ là một phần nhỏ trong bức tranh đó, nhưng sẽ là phần dễ tránh vi phạm nhất nếu chủ quán hiểu đúng từ đầu.

Quy định về thu, phân chia tiền bản quyền với tác phẩm

Theo Điều 48 Nghị định 17/2023/NĐ-CP (sửa đổi tại Nghị định 134/2026/NĐ-CP) quy định về thu, phân chia tiền bản quyền như sau:

- Tổ chức quản lý tập thể quyền tác giả, quyền liên quan phải có cơ chế giám sát để bảo đảm các khoản tiền bản quyền thu từ việc cấp phép được lưu trữ trong tài khoản tách biệt với các tài sản, tài khoản, các khoản thu, chi khác của tổ chức, bao gồm cả trường hợp không thể phân chia tiền bản quyền thu được do không tìm thấy hoặc không liên lạc được với tác giả, đồng tác giả, chủ sở hữu quyền tác giả, đồng chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan, đồng chủ sở hữu quyền liên quan đã ủy quyền quy định tại khoản 5 Điều 56 Luật Sở hữu trí tuệ.

- Tổ chức quản lý tập thể quyền tác giả, quyền liên quan phân chia tiền bản quyền thu được theo quy định trên cơ sở thỏa thuận với tác giả, chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan đã ủy quyền theo kỳ hạn và không được để chậm quá 6 tháng kể từ ngày thu được tiền bản quyền, trừ trường hợp có thỏa thuận khác.

- Tổ chức quản lý tập thể quyền tác giả, quyền liên quan được giữ lại một khoản tiền trên tổng số tiền bản quyền thu được để chi cho việc thực hiện nhiệm vụ của tổ chức theo quy định.

Chi phí cho việc thực hiện nhiệm vụ của tổ chức là tổng các khoản chi cho các hoạt động do tổ chức quản lý tập thể quyền tác giả, quyền liên quan thực hiện theo ủy quyền của tác giả, chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan, các chi phí quản lý khác nhưng không được vượt quá các chi phí hợp lý để quản lý quyền tác giả, quyền liên quan theo từng giai đoạn phát triển của tổ chức.

Chi phí phải được ghi nhận trong các báo cáo quyết toán tài chính của tổ chức quản lý tập thể quyền tác giả, quyền liên quan sau khi có xác nhận của cơ quan kiểm toán độc lập.

- Khoản tiền giữ lại phải trên cơ sở thỏa thuận của tác giả, chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan đã ủy quyền, có thể được điều chỉnh phù hợp theo giai đoạn và phải đáp ứng điều kiện sau:

Không quá 40% tổng số tiền bản quyền thu được trong thời hạn 5 năm đầu tiên sau khi tổ chức thành lập;

Không quá 30% tổng số tiền bản quyền thu được trong thời hạn 5 năm tiếp theo;

Nhiều người dùng máy tính vô tình thực hiện hành vi này có thể bị phạt tới 1 tỷ đồngĐỌC NGAY

Nhiều người dùng máy tính vô tình thực hiện hành vi này có thể bị phạt tới 1 tỷ đồngĐỌC NGAYKhông quá 25% tổng số tiền bản quyền thu được đối với tổ chức đã thành lập từ 10 năm trở lên.

- Trường hợp tổ chức thực hiện thu, phân chia tiền bản quyền theo ủy quyền của tác giả, chủ sở hữu quyền tác giả, chủ sở hữu quyền liên quan mà không phải tổ chức quản lý tập thể quyền tác giả, quyền liên quan thì thực hiện theo quy định tại điểm c khoản 2 Điều 57 Luật Sở hữu trí tuệ và Điều 55 Nghị định 17/2023/NĐ-CP (sửa đổi tại Nghị định 134/2026/NĐ-CP), đồng thời phải thực hiện các nghĩa vụ tương ứng của tổ chức quản lý tập thể quyền tác giả, quyền liên quan quy định tại khoản 2 Điều 48 Nghị định 17/2023/NĐ-CP (sửa đổi tại Nghị định 134/2026/NĐ-CP), các Điều 53 và 54 Nghị định 17/2023/NĐ-CP (sửa đổi tại Nghị định 134/2026/NĐ-CP).

Quỳnh Chi (t/h)

Link nội dung: https://phunuvathoidaivn.com/cach-tinh-phi-ban-quyen-am-nhac-cho-cac-quan-ca-phe-nha-hang-ap-dung-tu-ngay-17-a190127.html